国浩视点 |《上市公司信息披露管理办法》修订要点评析2021-05-18

摘要:最新修订的信披新规于2021年5月1日正式施行。此次修订既与新《证券法》相关制度作了有效衔接,也回应了近年来信息披露工作中存在的突出问题。针对信披新规的修订要点,本文着重对信息披露义务人范畴、信息披露基本要求、定期报告制度、“重大事件”变更、信息披露事务管理制度以及信息披露违法违规法律责任等方面进行梳理、评析并提示合规要点。

新《证券法》第78条规定:“发行人及法律、行政法规和国务院证券监督管理机构规定的其他信息披露义务人,应当及时依法履行信息披露义务。信息披露义务人披露的信息,应当真实、准确、完整,简明清晰,通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。”所谓依法披露,包括发行公开、上市公开和上市后的持续信息公开。信息披露一直上市公司违法违规的“重灾区”,2020年证监会发布的20起典型违法案例中,超过一半以上属于信息披露违法,具体涉及财务造假、资金占用、违规关联交易、违规担保等多种违法情形。“零容忍”监管态势下,上市公司信息披露违法将依旧是监管部门严厉打击的“重头戏”,随着新《证券法》、《刑法修正案(十一)》以及首单证券纠纷特别代表人诉讼的落地,可以合理预见2021年信披违规的查处频次和力度将有增无减,信息披露工作必然是上市公司等信披义务主体高度关注的合规事项。

2021年5月1日,证监会发布修订后的《上市公司信息披露管理办法》(以下简称“信披新规”)正式实施。时隔14年,2007年《上市公司信息披露管理办法》(以下简称“原《信披办法》”)迎来首次修订,既与新《证券法》的相关制度安排作了有效衔接,也针对近年来信息披露存在的突出问题进行了“对症下药”,对上市公司及相关责任主体提出更为细致、严苛的信息披露要求。值此信披新规正式施行之际,本文对信披新规修订要点进行评析,旨在助力上市公司等义务主体了解信披新规下的信息披露工作合规要点,尽量减少、避免因不熟悉新规而导致的违法违规行为。

一、明确界定信息披露义务人范畴

信披新规新增了关于信息披露义务人具体范畴的规定,第62条明确了信披义务人不仅包括上市公司及其董监高,还包括上市公司股东、实控人,收购人,重大资产重组、再融资、重大交易有关各方等主体,以及破产管理人及其成员等主体。原《证券法》第63条虽然着重强调了发行人和上市公司的信披义务,但同时也弱化了上市公司股东及交易对手方等主体的信披责任,新《证券法》第78条在信披义务人范围的界定上,突破了以发行人和上市公司为第一责任人的规制逻辑,确立了以“信息披露义务人”为规制对象的监管原则,信披新规第62条则在新《证券法》第78条原则性规定的基础上作了进一步细化。

信披新规对于信披义务人范畴的统合有利于强化证券市场信息披露的整体效率和质量。在信披义务人范畴“大一统”的规制逻辑下,信披新规不再单独设定股东、实控人配合上市公司履行信披义务的相关规定及其法律责任,任何信披义务人未履行信披义务的,都将依法承担相应行政、乃至刑事责任。

二、完善信息披露的基本要求

(一) 信息披露应做到公平、简明清晰、通俗易懂

信披新规第3条完善了信息披露的基本原则:一是完善了信息披露公平原则,保障信息披露对所有投资者一视同仁;二是新增了“简明清晰、通俗易懂”之要求,增强公告内容的可读性和易懂性。

注册制改革的关键在于信息披露,信息披露的落脚点在于投资者。为切实保障投资者的知情权,披露信息的时候应充分考虑普通投资者的阅读、分析、理解能力,相关信息应以简明易懂而又不影响真实的方式公开,从而实质性地保障投资者知情权。从近年来IPO申报反馈来看,不少公司收到的反馈是要求其对招股说明书中的内容进行简明清晰、通俗易懂的表述。尽管该要求较为原则性,但如果信息披露义务人披露的信息未达到“简明清晰、通俗易懂”的标准,同样可能构成新《证券法》第197条所述“未按照本法规定履行信息披露义务”,从而面临行政处罚的后果。

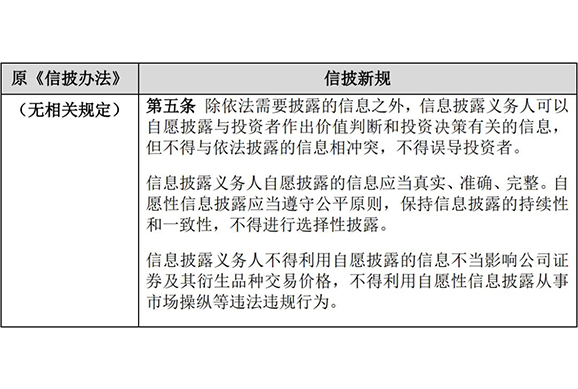

(二) 新增针对自愿性信息披露的规制

信披新规第5条衔接新《证券法》第84条之规定,对自愿披露行为进行了专门规制,自愿披露不得与依法披露的信息相冲突,不得误导投资者,并且应当保持信息披露的持续性和一致性,不得选择性披露。尤须注意,信披义务人不得利用自愿披露不当影响证券交易价格,不得利用自愿披露从事市场操纵等违法违规行为。

近年来,上市公司自愿披露过程中乱象丛生,不乏借助自愿披露“炒概念、蹭热点”的违法违规情形,监管层对选择性信披行为保持高度关注。以往,部分上市公司通过e互动、互动易、微信公众号等渠道,仅披露部分涉及热点题材的业务或合作信息,并未准确、完整地披露相关业务对业绩的影响,对投资者造成误导,引发股价异常波动,市场影响恶劣。疫情期间,也曾有上市公司蹭新冠疫情炒作疫苗、口罩概念,引发公司股价的异常波动。该等信披行为与自愿披露的初衷和要求背道而驰,自愿披露不是随意披露和任性披露,上市公司应当诚信执行自愿信披制度、严格遵循自愿信披要求,否则不仅不能向公众投资者展示公司经营情况,反而会引发监管关注,乃至招致行政处罚。

(三) 细化披露媒体要求

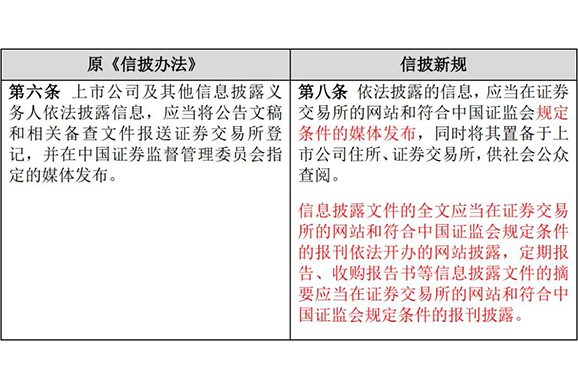

信披新规第8条明确,关于定期报告、收购报告书等文件,仅摘要需要在证券交易所的网站和符合中国证监会规定条件的报刊披露,其他内容在交易所的网站和符合中国证监会规定条件的报刊依法开办的网站披露即可。这一修订区分不同信息的披露渠道,降低了上市公司信披成本,提升了上市公司信披效率。

三、完善定期报告制度

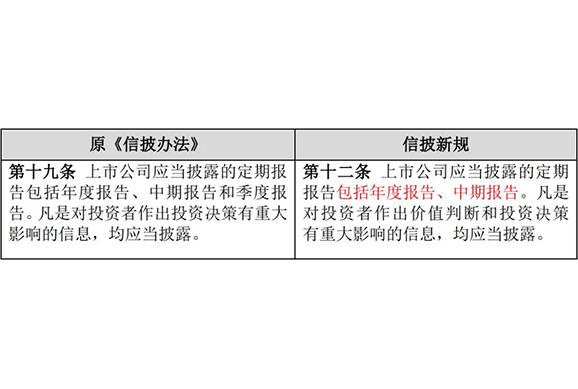

(一) 修改定期报告范围

信披新规第12条调整了需要披露的定期报告的范围,删除了原《信披办法》里有关季度报告的相关规定,明确了定期报告包括仅包括年度报告和中期报告。但需注意,季度报告的披露由交易所在其业务规则中明确,上交所、深交所相关规则中均对季度报告的披露作出了详细规定,现行披露制度对投资者知情权的保护力度并未降低。

(二) 完善董监高异议声明制度

信披新规第16条完善了董监高异议声明制度。第一,明确了未经董事会审议通过的定期报告不得披露。第二,董事、监事无法保证定期报告内容的真实性、准确性、完整性或者有异议的,应当在董事会或者监事会审议定期报告时投反对票或弃权票。第三,董监高无法保证定期报告内容的真实性、准确性、完整性或者有异议的,应当在书面确认意见中发表意见并陈述理由,发表意见应遵循审慎原则。

根据上交所通报,2020年上交所公开认定47人不适合担任上市公司董监高,同比增长88%;处理董监高556人次,同比增长4.32%,[注1]董监高的履职风险有所增大。信披新规完善了董监高的异议声明制度,董监高在审议定期报告过程中可恰当运用异议声明制度以保障自身合法权益。同时特别强调,发表异议声明的,应当在董事会或者监事会审议、审核定期报告时投反对票或者弃权票,否则其行为则存在内在逻辑矛盾,且可能诱发投机行为。且需注意,不能仅因发表“不保证”意见而当然免除董监高对信息披露的法定保证责任,责任认定核心仍在于是否勤勉尽责,结合《信息披露违法行为行政责任认定规则》第21条的规定,免责的最典型情形之一是“当事人对认定的信息披露违法事项提出具体异议记载于董事会、监事会、公司办公会会议记录等,并在上述会议中投反对票”,申言之,投弃权票并不是足以免责的法定事由。

四、补充细化“重大事件”情形

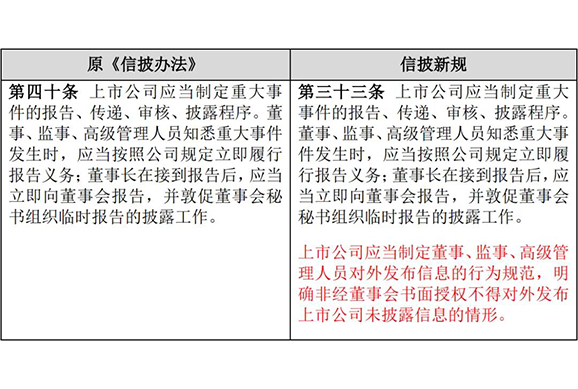

《信披办法》第22条对“重大事件”作了大幅修订,不仅对新《证券法》第80条第2款规定的重大事件作了援引规定,还对公司经营、业绩、管理层等可能对股价产生较大影响的事件进行规定,并新增了“聘任或者解聘为公司审计的会计师事务所”这一重大事件,反映出监管层对上市公司财务造假行为的密切关注。[注2]“重大事件”的范围界定极为重要,一是涉及是否需要信息披露,进而涉及是否构成信披违法;二是涉及是否构是内幕信息,进而涉及是否构成内幕交易。因此,信披义务人应当对“重大事件”的具体情形加以理解与关注。

此外,信披新规修改了上市公司重大事件披露时点。相较于原《信披办法》第31条将董监高“知悉该重大事件发生并报告时”作为披露时点,信披新规第24条规定当董监高“知悉该重大事件发生时”,上市公司即触发披露义务。通过对比可发现,上市公司临时报告的时点进一步提前,信息披露的及时性进一步增强。

五、完善信息披露事务管理制度

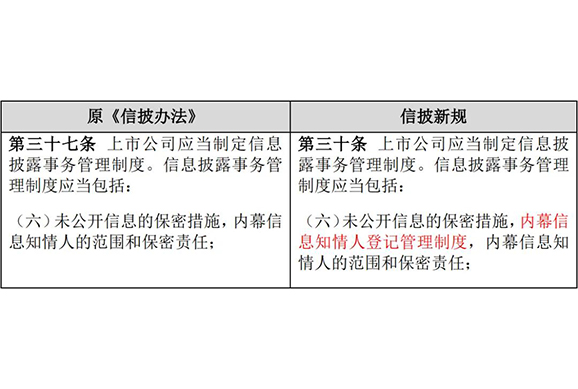

(一) 强化内幕信息知情人登记管理要求

信披新规第30条进一步完善了上市公司信息披露事务管理制度,新增“内幕信息知情人登记管理制度”。在近期证监会、证监局及沪深交易所的监管案例中,频繁出现相关主体因内幕信息知情人登记管理不规范而被采取行政监管措施或自律监管措施的情形,建议上市公司参考今年2月生效的《关于上市公司内幕信息知情人登记管理制度的规定》及时更新、完善相关制度。

(二) 规制董监高对外发布信息行为

信披新规第33条新增了对于董监高对外发布信息行为的规制,规定上市公司应当制定董监高对外发布信息的行为规范,明确非经董事会书面授权不得对外发布未披露信息的情形。近年来,常见上市公司高管动辄发布有关业绩目标的“豪言壮语”或者泄漏尚未公开的重要信息,信披新规针对该等现象进行了专门规制,填补了规则空白。上市公司高管往往既是公司领航者,又是行业专家,在公共场合发表自身看法无可厚非,但是由于其身份特殊性,需结合发布信息的时间、地点、内容等,谨慎为之,不可过于随性。

(三) 强化中介机构“看门人”职责

信披新规对于证券服务机构新增了妥善保存客户委托文件、内部管理、业务经营等工作底稿的要求,并对其新增了配合证监会监管的义务。此外,在执业规范方面,信披新规对于会计师事务所、资产评估机构新增了质量控制体系、独立性管理和投资者保护机制方面的要求。

注册制背景下,监管层多次提出要加强中介机构“看门人”的法律责任。今年以来,也多次出现中介机构因上市公司信披违法违规而承担连带责任的情形。典型如康美药业财务造假案中,广东正中珠江会计师事务因审计报告虚假记载、财报审计存在缺陷等原因被罚5700万。[注3]中介机构“看门人”责任正被持续加强,中介机构应恪守信披新规提出的合规要求,在资本市场违法行为“零容忍”的监管态势下沦为“放风者”将付出巨大代价。

六、强化信息披露违规的法律责任

(一) 更新监管措施类型与处罚依据

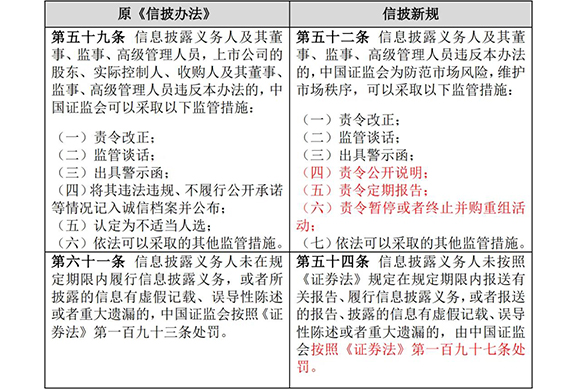

关于监管措施类型,信披新规第52条保留了原《信披办法》中的责令改正、监管谈话、出具警示函三类措施,新增了责令公开说明、责令定期报告、责令暂停或者终止并购重组活动三类措施,并删除了记入诚信档案的监管措施。关于处罚依据,信披新规第54条将信披违规的处罚依据由原《证券法》第193条更新为新《证券法》第197条,即信披违规罚款金额由原来的60万元顶格处罚上升至1000万元。

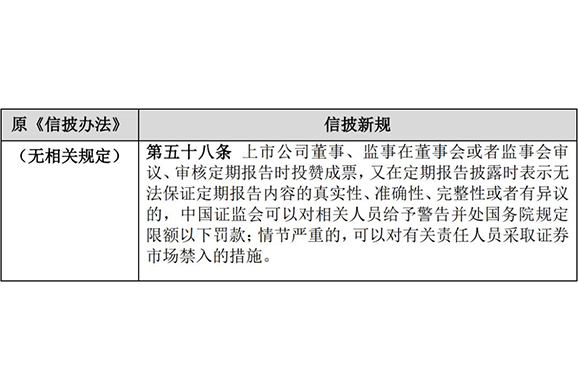

(二) 针对董监高集体异议声明设置专门法律责任

信披新规第58条针对董监高在审议时赞成、披露时又不保真的“变脸”情形新设置了专门的法律责任,相关人员可被给予警告并处罚款,情节严重的,还可能被市场禁入。董监高集体异议声明的典型案例莫过于*ST兆新,*ST兆新发布的2019年年报遭董监高集体否定,所有的董监高成员均发表了不保真异议声明,并强调不承担任何个人或连带责任。今后在此种情形下,对于“变脸”董监高的处罚有了明确依据。

(三) 强调信息披露刑事追责

正如证监会主席易会满所言,“资本市场不法行为者,一怕坐牢,二怕被大众投资者诉讼索赔”,信披违规除了承担行政责任外,还将面临刑事与民事责任风险。信披新规第61条规定:“违反本办法,涉嫌犯罪的,依法移送司法机关追究刑事责任。”《刑法修正案(十一)》大幅提升“违规披露、不披露重要信息罪”的刑罚力度,刑期上限由3年提高至10年,罚金数额由2万元-20万元修改为“并处罚金”,取消20万元的上限,并且明确将控股股东、实控人组织、指使实施信披造假,以及控股股东、实控人隐瞒相关事项导致公司披露虚假信息等行为纳入刑法规制。

信披新规施行后,证监会将指导沪深交易所在业务规则层面做好季度报告制度安排。信息披露规则体系繁杂且精专,所涉义务主体众多,监管对象很可能在无意之间已触碰监管红线。信披新规业已施行,信披工作面临的监管高压态势不容小觑,上市公司及董监高等相关主体应当快速吸收、适应新规则,必要时借助专业机构以避免高额违法违规成本。在资本市场结构性改革的新赛道上,上市公司唯有扎实做好合规工作方能行稳致远。

查清“股神”资质,防范非法证券...

防非防诈宣传:防范金融诈骗

防非一页通---小心非法证券活动

非法证券活动的千层“套路”

证监会发布年度十大投资者保护典...

防范非法集资有妙招!

什么是非法集资?

不得不防的投资理财骗局

非法荐股套路多,警惕甄别是关键

吴清主席在2024年“5·15全国投...

5.15全国投资者保护宣传日

习近平在第十个国家宪法日之际作...

支持民营经济25条!央行等八部门...

坚定不移走中国特色金融发展之路

权威访谈|证监会党委书记、主席...

重磅!易会满发声:提振股民信心...

坚守主责主业 守牢风险底线 全力...

人民日报丨为强国建设民族复兴提...

弘扬宪法精神|做宪法的忠实崇尚...

宪法宣传周|党的十八大以来全面...

一图解读习近平文化思想

【宪法宣传周】一图读懂习近平...

认清风险 理性投资 | 要想不踩雷...

场外配资、非法荐股、股市黑嘴典...

投教画中话 | 投资与投机

投教画中话 | 投投是道

【防非宣传月】一图看懂《防范和...

投教画中话 | 守住底线,远离内...

红色金融史:第一次国内革命战争...

现金分红:真金白银“红包雨” ...

资本市场大事件――中小板正式告...

》证券期货犯罪内容")

一图看懂《刑法修正案(十一)》...

小股东也有“大主意”

国浩视点 |《上市公司信息披露管...

5・15全国投资者保护宣传日 ――...

财报系列案例实战课堂:《拙劣造...

证监会举办2021年“5・15全国投...

守初心 担使命 办实事 推动资本...

财务知识一点通:培养敏锐嗅觉 ...

警惕非法集资陷阱

金融知识普及之防范非法证券期货...

常见打击非法证券期货活动问答

证券账户外借风险知多少

股票期权投资风险

借你一双慧眼,识破财务舞弊

")

心系投资者,携手共行动――新《...

")

心系投资者,携手共行动――新《...

")

心系投资者,携手共行动――新《...

")

心系投资者,携手共行动――新《...

")

心系投资者,携手共行动――新《...

易会满主席在2020年“5・15全国...

中共中央关于坚持和完善中国特色...

新中国70年奋斗历程与宪法

习近平全面依法治国新理念新思想...

“投保博士带你看案例”系列动画...

深交所举办会员投资者教育与保护...

广东证监局积极组织开展“5?15全...

证监会举行“5?15全国投资者保护...

“投资者保护・明规则、识风险”...

“投资者保护・明规则、识风险”...

“投资者保护・明规则、识风险”...

“投资者保护・明规则、识风险”...

“投资者保护・明规则、识风险”...

投资者保护?明规则、识风险”案...

“投资者保护?明规则、识风险”...

“投资者保护?明规则、识风险”...

“投资者保护?明规则、识风险”...

“投资者保护?明规则、识风险”...

“投资者保护?明规则、识风险”...

“投资者保护?明规则、识风险”...

“投资者保护?明规则、识风险”...

“投资者保护?明规则、识风险”...

“投资者保护?明规则、识风险”...

“投资者保护?明规则、识风险”...